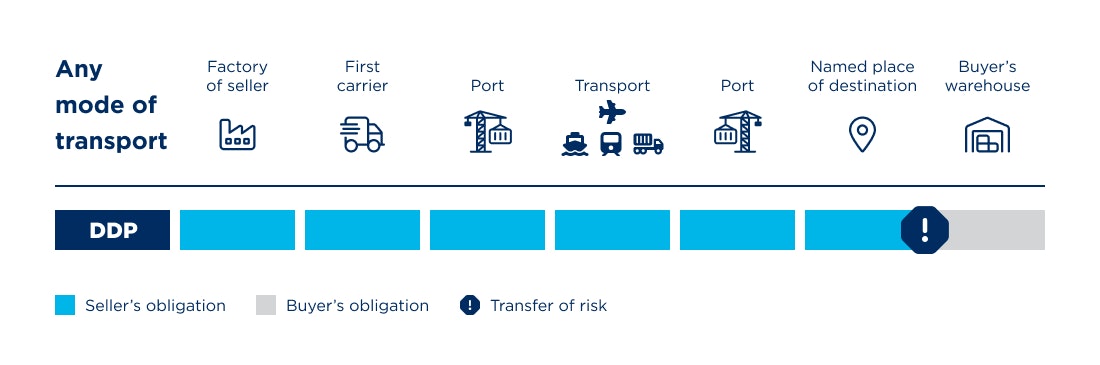

Lieferung, Entladung und Gefahrübergang bei DDP

Wie bei allen Incoterms der D-Gruppe (alias „Ankunftsklauseln“) sind Liefer- und Bestimmungsort identisch. Dies bedeutet auch, dass Gefahr- und Kostenübergang gleichzeitig erfolgen. Der Lieferort sollte so exakt wie möglich angegeben sein. Sobald die Ware frist- und termingerecht nach der Zollabwicklung entladebereit am vereinbarten Bestimmungsort zur Verfügung gestellt wurde und die notwendigen Liefer- und Transportdokumente überlassen wurden, hat der Verkäufer seine Lieferpflicht erfüllt. Wichtig ist auch, dass der Verkäufer den Käufer über das Eintreffen der Ware rechtzeitig informiert.

Der Käufer wiederum ist verpflichtet, die Ware „physisch“ entgegenzunehmen. Hinweis: Diese Abnahme bedeutet noch keine Billigung der Ware als vertragsgemäß. Kommt es nach vertragsgemäßer Lieferung zu Schäden oder Verlust an der Ware, muss der Käufer trotzdem die Frachtgüter bezahlen (Ausnahme: nachträgliche Schäden etc. sind auf ein Fehlverhalten des Verkäufers zurückzuführen).

Der Käufer muss den Verkäufer auf Verlangen mit Informationen und Dokumenten unterstützen bei allen Formalitäten rund um Ausfuhr, Transit und Einfuhrabwicklung.

Was bedeutet „entladebereit“?

Wie schon erwähnt, ist der Verkäufer – wenn nicht anders (zusätzlich) vereinbart – nicht für die Entladung zuständig. Er kümmert sich lediglich darum, dass der Käufer die Ware ohne Hindernisse abnehmen kann, etwa durch Öffnen des Transportmittels und Entfernen der Ladungssicherung. Befindet sich die Ware in einem Container, bedeutet frei zugänglich, dass der sie enthaltende Container nicht durch andere Container verstellt ist. Bei Gattungsware muss der für den Käufer vorgesehene Teil kenntlich gemacht sein.

Entladung dem Verkäufer übertragen

Wünscht sich der Käufer, dass die Entladung durch den Verkäufer geschieht, kann er alternativ den Incoterm DPU wählen. Dann entfällt allerdings die Verpflichtung des Verkäufers, sich um die Einfuhr zu kümmern. Wenn diese beibehalten werden soll, kann im Rahmen des Incoterms DDP im Beförderungsvertrag zusätzlich festgelegt werden, dass der Verkäufer die Entladung übernimmt. Nicht zuletzt kann jeder Incoterm angepasst oder ergänzt werden, wo es sinnvoll ist!

Einfuhrverzollung beim Incoterm DDP

Die Einfuhr – insbesondere aus der EU in ein Drittland – kann den Verkäufer vor diverse Hürden stellen. Zuerst einmal können die Zollabgaben hoch sein – dies muss er vorher bei seiner Preisgestaltung berücksichtigen. Weiterhin stellt die Dauer der Zollabfertigung ein Risiko dar, da eine frist- bzw. termingerechte Lieferung bei DDP eine zentrale Anforderung an den Verkäufer ist. Im Falle von Verzug kann der Käufer berechtigt sein, vom Kauf zurückzutreten oder auch Schadenersatz zu verlangen. Schlussendlich muss man als Verkäufer vorher abschätzen können, wie lange die Formalitäten in Anspruch nehmen werden und dies in die Lieferzeit mit einbeziehen. Verzögerungen können auch die Zahlung von Lagergeldern erforderlich machen.

Größere Spediteure können die Zollabwicklung übernehmen und auch zeitlich einhegen. Im Zielland ansässige Niederlassungen des Spediteurs ermöglichen erfahrene Fachkräfte vor Ort, welche mit den herrschenden Bestimmungen und Zollvorschriften vertraut sind und somit eine reibungslose Abwicklung des Einfuhrverfahrens gewährleisten können.

Einfuhrumsatzsteuer: Kann sie der Verkäufer / Exporteur zurückbekommen?

Ein anderer kritischer Faktor bei DDP sind die anfallenden Umsatzsteuern für die Einfuhr (diese Steuern sind nicht der Zoll, sondern fallen zusätzlich an!). Die sogenannte Einfuhrumsatzsteuer innerhalb der EU verhindert, dass Waren aus dem Ausland – welche als Exportgüter keiner Besteuerung unterlagen – einen Preis- und damit einen Wettbewerbsvorteil erhalten gegenüber versteuerten Waren aus dem Inland. Deshalb wird bei der Wareneinfuhr aus Drittländern die Einfuhrumsatzsteuer erhoben. Der hierbei erhobene Prozentsatz liegt in der Regel beim selben Wert wie die Umsatzsteuer des Importlandes. In Drittstaaten gibt es vergleichbare Steuersätze, zum Beispiel unter der Bezeichnung VAT alias „Value Added Tax“.

Das Problem: Eigentlich ist die Umsatzteuer als „durchlaufender Posten“ konzipiert, die man sich vom Staat zurückholen kann. Allerdings geht dies nur, wenn man im Drittland entsprechend registriert ist! Sogar die Einfuhrabfertigung an sich kann verwehrt werden, sofern diese keine im Zollgebiet ansässige Person vornimmt (so der Fall innerhalb der EU).

Incoterm DDP mit Zusatz „ohne Einfuhrumsatzsteuer“ anwenden?

Wenn der Käufer vor allem im Sinn hat, die Abwicklung der Einfuhr dem Verkäufer zu übertragen, aber nicht unbedingt die fälligen Umsatzsteuern aufzubürden, kann man die DDP Klausel mit einem entsprechenden Zusatz vereinbaren, dass der Käufer die Einfuhrumsatzteuer trägt. Als Verkäufer hat man hierfür das schlagende Argument, dass man diese Steuer ansonsten auf den Verkaufspreis aufschlagen müsste. Ist der Käufer vorsteuerabzugsberechtigt, hat er mit einem Incoterm „DDP excluding VAT“ bessere Konditionen. Allerdings ist es in der Praxis nicht einfach umsetzbar, da jedes Land andere Regularien dazu hat, wer überhaupt die Zahlung der Einfuhrumsatzsteuern leisten darf. Schließlich sind Incoterms keine Gesetze und können sich damit auch nicht geltendes Recht außer Kraft setzen. Selbst örtliche Fiskalvertreter, welche als indirekte Vertreter eine Zollanmeldung im Namen des Käufers vornehmen, sind keine Lösung ohne Graubereiche und mögliche Fallstricke.

FAQ - Incoterm DDP

Incoterm DDP: Gehören Einfuhrumsatzsteuern zu den Zollabgaben?

Nein! Beides ist separat zu betrachten und zu entrichten. Beim Incoterm DDP wird oft übersehen, dass neben dem Zoll (etwa bei Einfuhr aus einem Drittland in die EU) noch die Einfuhrumsatzsteuer anfällt, welche verhindert, dass unversteuerte Waren in die EU (oder entsprechende andere Wirtschaftsräume) eingeführt werden.

DDP: Wer bezahlt was?

Beim Incoterm DDP kommen auf den Verkäufer die meisten Verantwortlichkeiten und Kosten zu. Er bezahlt und organisiert den Transport und Versand der Ware inklusive – sofern anwendbar – der Ausfuhr, Durchfuhr und Einfuhr. Bis zur Lieferung trägt der Verkäufer auch das Risiko.

DDP: Wann gilt die Lieferung als erfolgt?

Die Ware gilt bei DDP als geliefert, sobald sie alle Einfuhrformalitäten durchlaufen hat inklusive Entrichtung von Zollabgaben und Einfuhrumsatzsteuer. Ferner muss die Ware entladebereit zur Verfügung gestellt werden inklusive aller Dokumente, welche den Käufer zur Übernahme berechtigen.

Die geforderte Termin- und Fristeinhaltung der Lieferung bezieht sich auf den Zeitpunkt nach Abschluss der Einfuhrabwicklung inklusive Verzollung und weiterer Formalitäten wie Sicherheitsfreigaben, Warenkontrollen etc.

Wer ist bei DDP für die Entladung zuständig?

Die Entladung fällt – anders als bei DPU – nicht in den Aufgabenbereich des Verkäufers, kann aber natürlich zusätzlich vereinbart werden.

Wann geht bei DDP das Risiko auf den Käufer über?

Bei „Einpunktklauseln“ wie der D-Gruppe geht das Risiko zeitgleich mit der vertragskonform erfolgten Lieferung auf den Käufer über.

Besteht bei DDP eine Versicherungspflicht?

Keiner der Vertragspartner ist zum Abschluss einer Transportversicherung verpflichtet. Sinnvoll ist sie vor allem für den Verkäufer, da er den Haupttransport organisiert und hier das Risiko trägt. Möchte der Verkäufer eine Versicherung abschließen, muss der Käufer ihn auf Anfrage alle notwendigen Dokumente und Informationen zukommen lassen (auf Kosten des Verkäufers).

Wann sollte man DDP verwenden?

Aus vielen Gründen – wie bereits ausgeführt – kann der Incoterm DDP zu Problemen führen. Insbesondere rund um das Thema Verzollung und Entrichtung von Einfuhrumsatzsteuern gibt es viele Schwierigkeiten, Graubereiche und auch „Work-arounds“, die später zu Problemen führen können. Als Verkäufer sollte man in der Regel nicht „freiwillig“ eine Lieferung DDP anbieten, sondern zum Beispiel DAP. Fordert der Käufer eine Lieferung nach DDP, sollte man als Verkäufer genau prüfen, ob man hierzu überhaupt in der Lage ist, speziell in Hinblick auf die Einfuhr in ein fremdes Zielland und die dortige Gesetzgebung. Da der Empfänger meistens vorsteuerabzugsberechtigt in seinem Land ist, stellt ihn die Einfuhr vor weniger Probleme. Der Mehraufwand an Kosten lässt sich über den Verkaufspreis regulieren.